La Administradora de Fondos para el Retiro o AFORE es una institución financiera privada mexicana que tiene como misión la administración y salvaguarda de los fondos para el retiro (SAR) de aquellos trabajadores que estén afiliados al ISSSTE o al IMSS (Instituto Mexicano del Seguro Social).

Durante la vida laboral de los trabajadores, se depositan aportaciones a través de sus cuentas personales que van conformando un capital a lo largo del tiempo y que podrá ser retirado en un futuro.

Este retiro de los fondos será el patrimonio que disfrutará el trabajador cuando se jubile.

Cada persona tiene derecho de poseer una cuenta individual en una entidad financiera que se dedique de forma exclusiva a los AFORE.

La suma de todo eso más los beneficios generados por los rendimientos de capital acumulado conforman la Cuenta Individual.

Las cuenta individuales deben ser administradas por un AFORE siempre que la persona esté dada de alta en el IMSS o el ISSSTE, independientemente si proviene del sector público, privado o por cuenta propia.

La Cuenta Individual, mientras esté en el AFORE, se divide en varias subcuentas donde van a parar las distintas aportaciones según sea su origen.

Según la Ley del SAR, los trabajadores depositarán en esa entidad sus aportaciones además de las que pueda aportar el propio gobierno o haga su patrón o jefe.

La AFORES están vigiladas por el CONSAR, la Comisión Nacional del Sistema de Ahorro para el Retiro que representa un órgano administrativo independiente de la Secretaría de Hacienda y Crédito Público de México.

CONSAR supervisa y controla el Sistema de Ahorro para el Retiro (SAR) o pensión, es decir, la cuentas individuales de todos los trabajadores que están administradas por las Afores para que no se cometan irregularidades.

➡️ ¿Qué son las pensiones en México?

La pensión IMSS es el derecho que tiene un trabajador de recibir una renta o ingreso mensual cuando deja de trabajar.

La prestación la recibirá el trabajador o sus beneficiarios siempre que se cumplan los requisitos para su solicitud, y también podrá retirarla para los casos de invalidez, incapacidad permanente, cesantía en edad avanzada, orfandad, ascendencia o viudez.

El monto total de la pensión, reflejado en la Cuenta Individual, se basará en las aportaciones dinerarias hechas en el IMSS o en ISSSTE durante toda la vida laboral.

Según la Ley, la pensión también dependerá del régimen al que se pertenece, dependiendo del año cuando el trabajador empezó a cotizar para las instituciones.

El tipo de régimen, entre otras cosas, se verá reflejado en su Estado de Cuenta AFORE en el que la Entidad Financiera, una vez el trabajador está registrado, tiene la obligación de enviarle a su domicilio 3 veces el año el reporte de dicho Estado de Cuenta para que sepa cómo va la evolución de los recursos aportados y el beneficio que se ha generado durante el tiempo acumulado.

Si quieres saber en qué régimen estás cotizando, estos son los tipos de regímenes de cotización actuales en 2020:

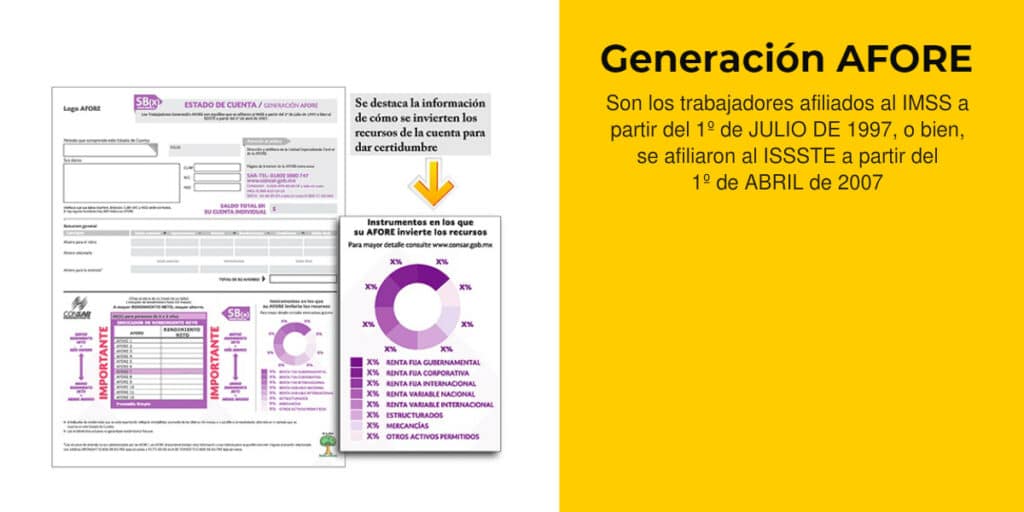

- Generación AFORE: Son los trabajadores afiliados al IMSS a partir del 1 de Julio de 1997, o bien, aquellos trabajadores que se afiliaron al ISSTE a partir del 1 de Abril de 2007.

- Generación de TRANSICIÓN: Incluye a aquellos trabajadores que iniciaron su actividad laboral amparados por la Ley del Seguro Social de 1973.

- Mixto IMSS y ISSSTE: Es un régimen en el que se incluyen los trabajadores que cotizan en la actualidad o han cotizaron en un pasado en el IMSS o en el ISSSTE.

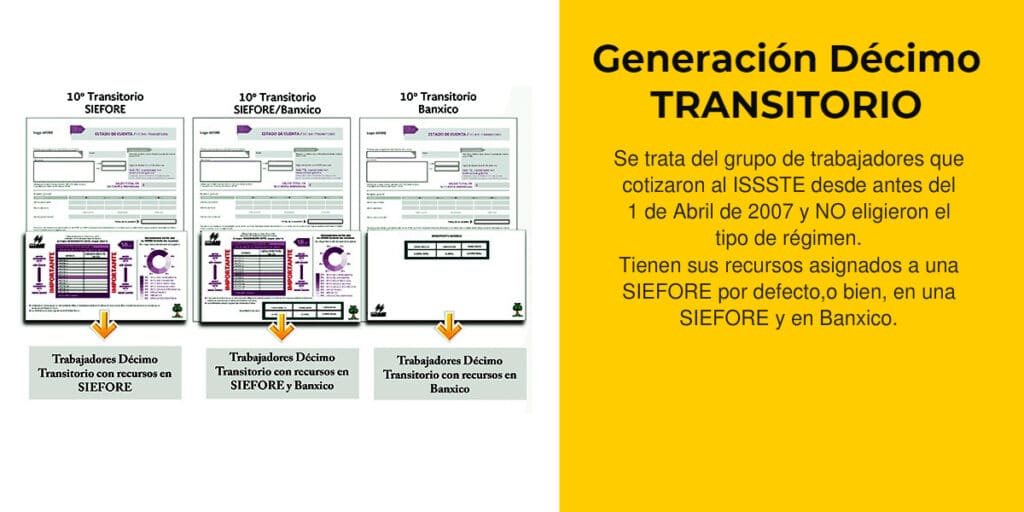

- Décimo Transitorio: Se trata de un régimen transitorio en el que se encuentran aquellos trabajadores que cotizaron al ISSSTE antes del 1 de Abril de 2007 o aquellos que no han elegido un tipo de régimen.

Si el trabajador no sabe en qué régimen está, se puede checar afore aquí y consultar el estado de cuenta ya que nos proporciona también la información sobre nuestro régimen de cotización.

💰 ¿Para qué sirve el AFORE?

Las AFORE aseguran los aportes de los trabajadores y además administran los recursos para que el capital ahorrado pueda generar rendimientos y hacer crecer el patrimonio.

Actualizado! Consulta la Guía AFORE 2024 haciendo click en la imagen:

Los recursos de la cuenta individual se invierten las denominadas SIEFORE (Sociedades de Inversión Especializadas en Fondos para el Retiro) que gestionarán los fondos en inversiones que supongan bajo riesgo pero que obtengan rendimientos.

El tipo de inversión irá cambiando según la edad y la expectativa de vida laboral, y se asignará un rango que irá cambiando o adaptando la inversión del ahorro a medida que se acerque la edad del retiro.

Las AFORES solían trabajar con la misma SIEFORE durante la vida laboral del trabajador para no arriesgar el monto de pensión acumulado en su patrimonio final, aunque todo esto ha cambiado en la actualidad.

A partir de 2019, las SIEFORES han empezado a seguir el esquema de fondos generacionales o Target Date Fund (TDF) para conseguir un mayor rendimiento de capitales a largo plazo.

Hoy día, podemos encontrar unas 10 SIEFORES en México que se van clasificando según la edad de los trabajadores.

Estas SIEFORES, se determinan en aquellas personas que nacieron antes de 1959 y se van cambiando en rangos de 5 años.

Por tanto, podemos encontrar Siefore Básica 90-94 y Siefore Básica 85-89, cuyos números se identifican con las años de nacimiento del trabajador.

Ahora mismo, esta es la clasificación de SIEFORES 2020:

- SIEFORE Básica inicial

- SIEFORE Básica 90-94

- SIEFORE Básica 85-89

- SIEFORE Básica 80-84

- SIEFORE Básica 75-79

- SIEFORE Básica 70-74

- SIEFORE Básica 65-69

- SIEFORE Básica 60-64

- SIEFORE Básica 55-59

- SIEFORE Básica de pensiones (SB0)

☝ ¿Está seguro mi dinero en una AFORE a partir de 2021? ☝

Con el nuevo modelo de SIEFORES, las AFORES no cambian de fondo de inversión los recursos de los trabajadores, sino que el fondo es el mismo pero el portafolio para la inversión dentro de éste irá cambiando a medida que se acerque la edad de retiro.

Si quieres saber qué afore da mejor rendimiento este año puedes consultarlo haciendo click en el siguiente botón:

⇨ ¿Cómo se dividen las aportaciones al AFORE?

La cuenta individual del trabajador se administra en varias subcuentas por parte de la entidad financiera o administradora, que será la que asigne los porcentajes de las aportaciones según el salario base.

El Salario Base de Cotización en México corresponde a los pagos por cuota diaria en efectivo, comisiones, prestaciones en especie, gratificaciones y recursos que se entreguen al trabajador en contraprestación por sus servicios.

Estas subcuentas de depósitos a las que pueden ir los aportes de la Cuenta Individual son las siguientes:

- ✅ Cuenta de Retiro, Cesantía en Edad Avanzada y Vejez basada en la cotización según sea por IMSS o ISSSTE

- ✅ Cuenta de Cuota social con aportación especial y estatal

En el ISSSTE, la cuota social representa una aportación que hace el Gobierno Federal y corresponde al 5.5% del Salario Mínimo diario vigente al 1 de julio de 1997. Se va actualizando cada año según los valores del Índice Nacional de Precios al Consumidor (IPC).

En cambio, en el IMSS la cuota social va a depender del salario y es un aporte adicional a la subcuenta de Retiro, Cesantía en Edad Avanzada y Vejez

- ✅ Cuenta Vivienda 92 y vivienda 97

En el IMSS, es una aportación que realiza el patrón pero que administra el INFONAVIT. Se corresponde al 5% del Salario Base de Cotización.

- ✅ Cuenta FOVISSSTE y FOVISSTE 2008

Es lo mismo que la anterior pero para trabajadores que cotizan por ISSSTE. Se trata de una subcuenta de vivienda pero en vez de administrarla el Infonavit, los recursos son aportados por la Dependencia o la Entidad siendo igualmente el 5% del Sueldo Básico.

- ✅ Cuenta SAR (sistema de ahorro para el retiro)

Si se cotizó en IMSS entre marzo de 1992 y 1997, esta subcuenta pertenece a aquellos recursos que se abonaron en el Sistema de Ahorro para el Retiro del trabajador.

- ✅ Cuenta de ahorro solidario ISSSTE

El ahorro solidario consiste en que los trabajadores pueden elegir ahorrar de forma voluntaria hasta el 2% de su sueldo básico, y si lo hacen, entonces el Gobierno aportará un complemento que aumentará los recursos de la Cuenta Individual, llegando hasta un 8.5% del sueldo básico.

- ✅ Cuenta de aportaciones voluntarias

En el ISSSTE, esta subcuenta corresponde a las Aportaciones Voluntarias depositadas por el propio trabajador o por la Entidad Financiera.

En el IMSS, las aportaciones voluntarias las puede realizar el trabajador o el patrón.

- ✅ Bono ISSTE

Para aquellos trabajadores que cambiaron de Régimen las Cuentas Individuales antes del 14/11/2008, en esta subcuenta están sus recursos del Bono de Pensión.

▷ ¿Cómo saber a qué AFORE pertenezco?

Si no sabes dónde está tu dinero para la pensión, no te preocupes.

Tu dinero estará en una AFORE aunque no hayas elegido ninguna, ya que por Ley los ahorros del retiro los debe administrar el SAR.

Al no haber elegido ninguna AFORE, este dinero tal vez no tenga asignada una Cuenta Individual y esté en una Cuenta Concentradora, como así se llamaban antes, aunque desde el año 2002 ya no reciben ese trato.

✅ ¿Qué es una cuenta concentradora?

En las cuentas concentradoras, para trabajadores de antiguos regímenes del Seguro Social, se encontraban depositados sus recursos del Seguro de Retiro, Cesantía en Edad Avanzada y Vejez.

Esta cuenta estaba abierta a nombre del IMSS pero fuera del sistema bancario comercial, sino que era dependiente del Banco de México.

Las Cuentas Concentradoras podían pasar a Cuentas Individuales ya que el dinero estaba esperando a ser remitido una vez se haga la elección del AFORE.

✅ ¿Cómo puedo consultar en qué AFORE estoy afiliado?

☝ En la actualidad, si el trabajador no elige AFORE durante los 2 PRIMEROS MESES de su vida laboral, será CONSAR la que asigne temporalmente una AFORE entre las tres entidades que menos comisiones tengan en el sistema de pensionados, por lo que el trabajador puede no saber qué entidad está administrando su pensión hasta que se realice el ➨ trámite de consulta.

Se recomienda, por tanto, que el trabajador se registra en una AFORE desde el principio de su vida laboral ya que podrá corroborar que sus datos personales sean los correctos desde el principio y ya podrá verificar cuatrimestralmente su saldo de la cuenta individual en la suma de las subcuentas (retiro y vivienda, aportaciones voluntarias y complementarias), además de saber las comisiones de su AFORE por las gestiones realizadas (ideal para poder valorar el cambiar de afore).

¿Cómo hacer una solicitud de pre-registro?

Si todavía no estás en ninguna AFORE e inicias tu vida laboral y quieres una cuenta individual, primero hay que realizar una pre-solicitud de registro para que pueda ponerse en contacto con el trabajador el personal o ejecutivo de la AFORE administradora elegida.

- Para ello, solamente hay que dirigirse a la página web oficial del SAR y hacer click en «Pre-Solicitud de registro»

- Ingresar el número de CURP de 18 de carácteres y el código CAPTCHA que indica, y hacer click en el botón SIGUIENTE

- En la siguiente pantalla, el trabajador deberá indicar un HORARIO en el que esté disponible y un medio para CONTACTAR con él en los próximos 5 días hábiles

Hay que rellenar los datos sin acentos y deben ser exactos. Luego, hacer click «no soy un robot» e ingresar haciendo click en BUSCAR.

En la actualidad, el SAR (Sistema de Ahorro para el Retiro) está implementando el registro en AFORES con datos biométricos, digitalizando voz, firma y huella dactilar con el fin de proteger la información y el patrimonio de los ciudadanos ante posibles fallas de seguridad, engaños o ciberdelincuencia.

De esta forma, cualquier trámite que se realice en un futuro necesitará de los datos biométricos del beneficiario de la Cuenta Individual.

Esta medida sirve también para los trámites de unificación de cuentas, modificación de datos, traslados o cambio de entidad financiera, y el representante de la AFORE también deberá usar sus datos biométricos para poder operar.

Recomendamos siempre solicitar una copia del credencial de Promotor de la AFORE ante cualquier duda o sospecha.

🥇 ¿Cómo puedo checar mi AFORE?

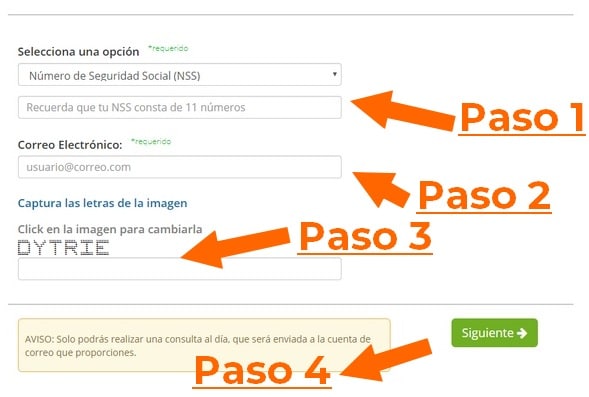

Para realizar esta operación en caso de no saber en qué AFORE están nuestros ahorros o en qué afore estamos afiliados, primero debemos ingresar en la página oficial del SAR en ✅ www.e-sar.com.mx y hacer click en el apartado «Localiza tu AFORE«.

Luego, debe completarse el formulario ingresando el número de la Seguridad Social (NSS) o con la Clave Única de Registro de Población (CURP) y en el otro apartado ingresar el correo electrónico donde el trabajador quiere que le llegue la información.

El envío de la solicitud para la consulta sobre el AFORE está limitado a 1 al día, por lo que hay que asegurarse que se introducen correctamente los datos.

Una vez solicitada, puede haber un acuse de recibo, pero en un plazo legal máximo de 5 días hábiles la AFORE que administra nuestra cuenta hará la entrega del estado de cuenta, resumen del plan de pensión o certificación de saldos y los movimientos de la cuenta incluyendo la rentabilidad adquirida durante los años.

Cada AFORE envía su formato, por lo que también se puede hacer entrega de cualquier otro documento que contenga información de saldos, aportaciones u otros movimientos a destacar.

📞 ¿Cómo saber en qué AFORE estoy llamando por teléfono?

Todo trabajador o ciudadano puede llamar por teléfono gratuito y sin costo al número de SARTEL, en el (01 55) 13-28-5000.

De todas formas, la oficina de la entidad solicitará el Número de Seguro Social (NSS) del IMSS o la Clave Única de Registro de Población (CURP).

La consulta de AFORE por teléfono solamente puede hacerse 1 vez al día, por lo que es conveniente disponer de dicha documentación a mano.

➡️ ¿Cuándo puedo retirar mi afore?

Según el Programa Nacional para la Devolución de Recursos del SAR, aquellas personas que cotizaron para una empresa alguna vez pero dejaron de hacerlo, sin importar los pocos o muchos años que estuvo, y en la actualidad tienen más de 65 años y no han hecho ningún movimiento en esos recursos, podrán retirar sus recursos SAR o pensión.

Antes de retirar los recursos del afore, si el trabajador nunca se dió de alta, tendrá que que registrarse en Sartel o checar el afore en línea ingresando su NSS (número de la seguridad social) en la página de la Consar.

Si la persona ya sabe en qué régimen está y qué afore administra su cuenta individual, entonces se dan las siguientes opciones para retirar el dinero ahorrado:

- Régimen de cotización por IMSS: una vez pensionado, pueden retirarse los recursos Retiro 92 (IMSS e Infonavit), Retiro 97 con Vivienda 97 y Cesantía en Edad Avanzada y la Vejez.

- Régimen de cotización por IMSS pero con negativa de pensión: se podrán retirar los recursos Retiro 92, Retiro 97 con Vivienda 97 y Cesantía en Edad Avanzada y la Vejez (CV)

- Edad 65 años y con una cuenta de AFORE sin tramitar el retiro: se pueden retirar los recursos SAR 92 (IMSS e Infonavit)

☝ Retiro anticipado de la AFORE

En algunos casos, y bajo una serie de requisitos, también se puede hacer un retiro anticipado de la Afore, pero obtener una pensión con anticipo no es tan fácil.

El trabajador debe recordar que a pesar de que dicho retiro anticipado en la AFORE es un derecho, el uso de los recursos de la pensión anticipada, puede afectar a largo plazo, sobretodo cuando se acerque a la edad de jubilación, puesto que habrá menos monto para cobrar.

✍ Ante una temporada de presión económica, el trabajador tiene la posibilidad de retirar dinero de la AFORE de una parte o el total de su pensión o recursos ahorrados.

Los casos en lo que se puede hacer retiros parciales de los recursos de una Afore pueden ser:

➞ Retiro anticipado por desempleo

Es un modo de retiro parcial en caso de que el trabajador se quede sin trabajo y se podrá acudir al retiro del afore cada 5 años en este caso.

- El monto de dinero a retirar depende del salario base de cotización y el tipo de régimen, ya sea IMSS o ISSSTE.

- En el IMSS son necesarios haber cotizado mínimo 2 años y disponer de una cuenta individual abierta con un tiempo no inferior a 3 años.

- Si se cotiza en el ISSSTE, se puede retirar el monto de capital dinerario que resulte menor entre 10% del saldo de la subcuenta de retiro (la cantidad máxima siempre será el 10% del saldo de esta subcuenta) o entre 75 días del sueldo básico cotizado los últimos 5 años.

- La cantidad de dinero a retirar en el IMSS se basa en día de salario base de cotización, y puede ser de un mínimo 30 días a un máximo 90 días

- Es requisito indispensable presentar la Certificación de Baja del Trabajador Desempleado del IMSS

- En caso del ISSSTE, es requisito presentar el Certificado de Baja del ISSSTE.

Para el retiro por desempleo, el ciudadano debe acudir a las oficina de la AFORE junto con el certificado de baja, sea del IMSS o del ISSSTE, y solicitar sus recursos.

➞ Retiro anticipado por matrimonio

Se permite el retiro parcial de la AFORE para sufragar los gastos que representan la ceremonia, la fiesta de invitados y la luna de miel cuando acontezca un matrimonio legal.

- El trámite de retiro por matrimonio solamente se puede realizar 1 vez

- No se hacen descuentos por semanas de cotización

- La cantidad de dinero a retirar son 30 días de Salario Mínimo Vigente a la fecha del matrimonio

- El trabajador estará activo en el IMSS y con un mínimo de 150 semanas de cotización antes de contraer matrimonio

- Es requisito presentar en la AFORE la Resolución de Ayuda de Gastos de Matrimonio del IMSS

➞ Retiro de Ahorro Voluntario

Se trata de un retiro total de los gastos EXTRA que se han aportado a la AFORE antes de la jubilación.

Si se desea un ahorro a corto plazo, se podrá acudir al retiro voluntario solamente si el tiempo transcurrido entre la fecha del primer depósito voluntario realizado supera los 2 MESES.

Para el ahorro a medio plazo, el retiro deberá superar los 5 años. Cualquier retiro anterior, se puede hacer, pero supondrá la aplicación del impuesto correspondiente.

Para solicitar este retiro de afore de ahorro voluntario solamente hay que dirigirse a la sucursal del Afore que administra la Cuenta Individual y proponer una Solicitud de Disposición de Recursos junto con los certificados e identificación correspondientes.

A partir de 2020, CONSAR permite a través de su portal web realizar los trámites en línea para el retiro por desempleo y el retiro por matrimonio.